Au fil des lectures : collé 0/10

mai 2024

« L’économie : il y a peu de sujet sur lequel on se soit plus donné carrière pour déraisonner » (traité 1ère ed.)

L’autre déficit : la folie fiscale de l’Oncle Sam, un risque pour le monde

La situation budgétaire hors de contrôle de la France et son endettement pharamineux sont bien connus. Il est moins question pourtant d’une autre situation fiscale qui est lourde de risques à terme si elle n’est pas corrigée, c’est celle des États-Unis dont les dirigeants semblent étrangers à toute précaution budgétaire.

Le déficit fédéral s’élève à 7,2% du PIB (5,5% en France) pour 2023, ce qui est un niveau atteint normalement en période de guerre ou de forte récession. Pourtant l’économie américaine est au plein emploi avec un taux de chômage bien installé sous les 4% et sa croissance à +2,4% en 2023 attendue à 2,7% en 2024. Cette situation devrait permettre l’équilibre budgétaire ou un déficit très réduit et contrôlé. Celui-ci n’est pourtant pas inférieur à 3% du PIB depuis 2015, ce qui conduira la dette à dépasser 100% du PIB en 2024, en augmentation de 50% en dix ans. Comme en Europe, une période prolongée de taux d’intérêt nuls a rendu cette progression indolore et donc invisible. Mais les temps changent :

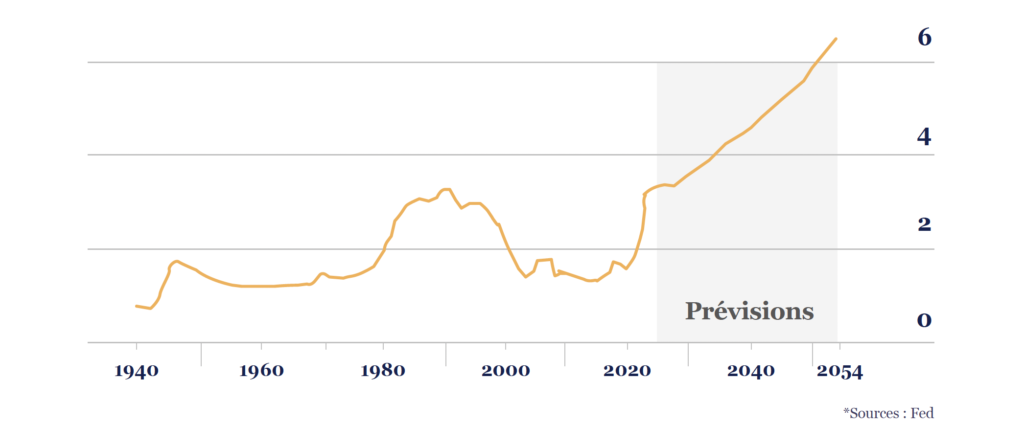

Dépense nette d’intérêts sur la dette publique

USA % du PIB

Durant les deux décennies qui ont précédé le Covid, les intérêts de la dette représentaient moins d’un tiers du déficit. Si rien ne change ils représenteront les deux tiers de celui-ci au cours des vingt prochaines années.

Comment les États-Unis en sont-ils arrivés là ? Le coût des guerres, la grande crise financière, le Covid 19 ont justifié des réductions d’impôts, des programmes de stimulation et des subventions de toutes sortes vers les entreprises et les ménages. Démocrates comme républicains n’ont guère porté d’intérêt à cette évolution une fois passé le psychodrame récurent de l’augmentation du plafond de la dette par le Congrès. Au regard des dépenses actuelles qui vont pour l’essentiel à la santé et aux pensions, avec une contrainte de dépenses militaires fortes face à la Chine, on ne voit rien de crédible dans les programmes des candidats qui permette d’infléchir les prévisions du Congressional Budget Office.

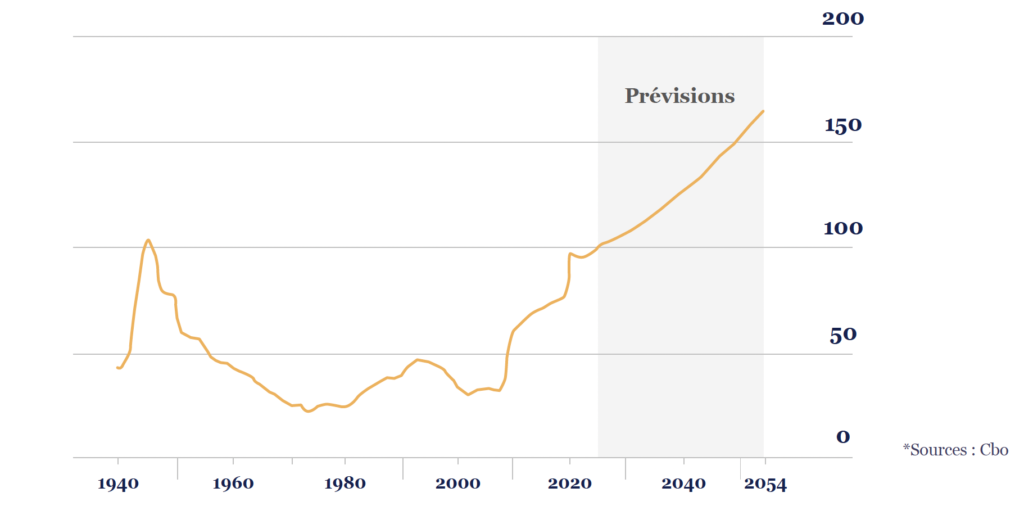

Dette publique nette

USA % du PIB

Certes, avec des prélèvements obligatoires inférieurs à 30% du PIB contre une moyenne de 34% dans l’OCDE (44% en France, championne du monde) on imagine bien que les recettes fiscales ont une marge de progression dans le cadre d’un assainissement fiscal par l’impôt sur les ménages ou les entreprises, mais qui se traduirait nécessairement par un ralentissement de la consommation et de l’investissement, donc de l’économie. Et d’ailleurs le laxisme fiscal (9% de déficit en moyenne ces cinq dernières années) n’est pas étranger au dynamisme de la croissance américaine qu’il faut donc relativiser.

Un autre moyen de ramener la dette à des niveaux soutenables serait de faire payer les créanciers, par l’inflation. Le candidat Trump est très critique de la Réserve Fédérale et souhaite la soumettre pour maintenir des taux d’intérêt bas. Toutefois, la FED ne dirige que les taux de court terme et ne peut agir sur les taux de long terme que par une politique quantitative qui installerait durablement l’inflation à un niveau élevé. Il est alors fort probable que les créanciers mettraient un terme au privilège du dollar en exigeant alors des taux plus hauts pour se protéger de l’inflation, d’où un risque d’enchainement de taux et d’inflation élevés qui s’observe en général en Amérique Latine…

Il est donc difficile de savoir quand et comment l’ajustement interviendra. Par le gouvernement, par la FED ou par les créanciers qui se rebelleront en réclamant des taux plus élevés. Pendant plus de 10 ans la politique américaine ne s’est pas souciée des contraintes budgétaires. Ce serait faire courir un grand risque à l’économie globale que de continuer ainsi. Et il sera coûteux pour les américains de mette un terme à cette irresponsabilité. Un vrai dilemme.