Analyse économique

février 2017

Campagne présidentielle : et si on parlait des vrais sujets ?

Alors que la campagne présidentielle semble s’éloigner de jour en jour des questions de fond, deux choses nous semblent montrer l’urgence d’un véritable retour du débat sur les réels enjeux pour l’économie française : les finances publiques et la compétitivité.

Un déficit qui devient plus cher à financer

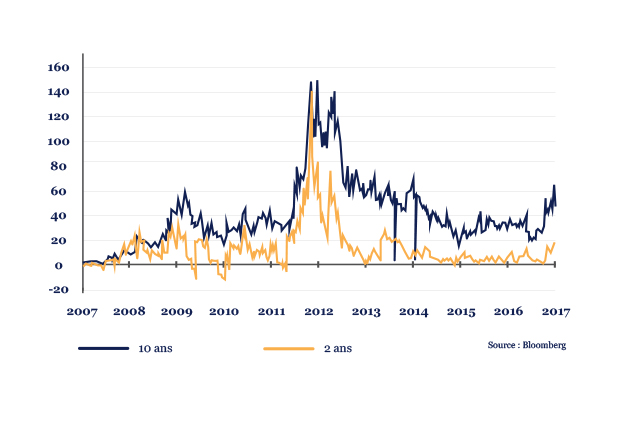

Premièrement, la situation française semble commencer à inquiéter les marchés financiers: le spread entre la France et l’Allemagne à dix ans, c’est à dire l’écart entre le taux auquel le Trésor français emprunte à dix ans et celui auquel le Trésor allemand emprunte est à son niveau le plus élevé depuis la crise de la zone euro, en 2011 ; et ce malgré les achats de la BCE qui font plus que couvrir les émissions du Trésor français. Pour autant, cet écartement concerne essentiellement les maturités les plus lointaines, signe que les inquiétudes restent pour l’instant diffuses. Il s’explique sans doute par la crainte d’un éventuel Frexit en cas d’élection de Marine le Pen, mais force est de constater que même pour des pays dont l’appartenance à la zone euro ne semble pas courir le risque d’être remise en cause, les marchés ne sont pas revenus à la situation d’avant la crise de 2007 où tous les pays de la zone euro se finançaient à peu près au même taux que l’Allemagne.

Si cet écart venait à perdurer, cela représenterait un surcoût de l’ordre de 5 à 10 Mds EUR par rapport à la situation qui prévaudrait si la France pouvait se financer au même taux que l’Allemagne comme elle pouvait le faire avant 2007 (rappelons que l’ISF, pour donner un ordre de grandeur, rapporte environ 5 milliards par an). Alors que la remontée des taux d’intérêt qui s’amorce va progressivement renchérir le coût global de financement de la dette, ce surcoût représente un facteur de risque supplémentaire avec un ratio de dette publique sur PIB proche de 100%. Et il faut souligner que près de la moitié de la réduction du déficit entre 2012 et 2016 – de 4,8% à 3,3% du PIB– s’explique par la seule baisse des taux. Malgré le retour du déficit à près de 3%, l’assainissement budgétaire rester donc d’actualité.

France : spread par rapport à l’Allemagne

Une croissance toujours faiblarde

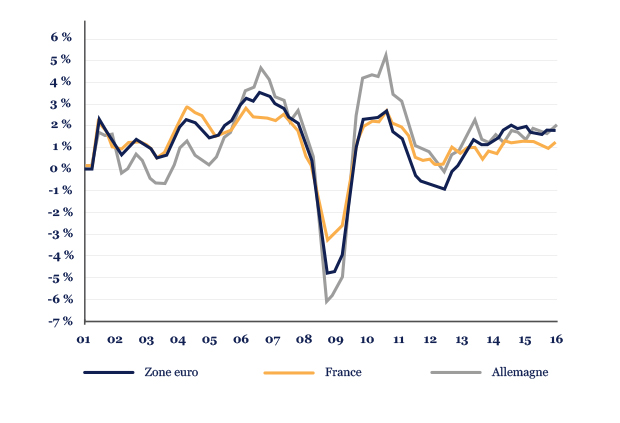

Deuxièmement, la publication des principaux chiffres d’activité pour l’année 2016 dresse un portrait peu brillant de l’économie française. En effet, la croissance est décevante et les chiffres du commerce extérieur ne sont pas bons. Ces deux évolutions sont en fait liées.

Alors même que l’économie française a continué de bénéficier du fameux alignement des

planètes qu’ont représenté la baisse du prix du pétrole, la baisse de l’euro et la baisse des taux par la BCE, la croissance n’a atteint que 1,1% en 2016 contre 1,2% en 2015 et contre 1,7% dans la zone euro dans son ensemble. Cela fait maintenant près de trois ans que la croissance française (1,0% en moyenne entre le quatrième trimestre 2013 et le quatrième trimestre 2016) est plus faible que celle de la zone euro dans son ensemble (1,7%) et de l’Allemagne en particulier (1,6%).

Croissance trimestrielle annualisée du PIB

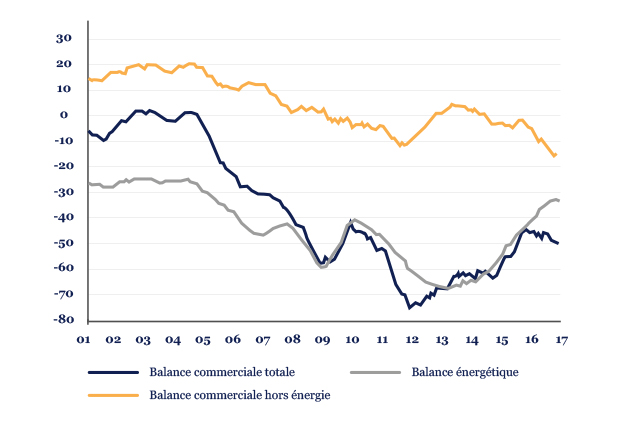

Le problème de la France n’est pas un problème de demande finale, car celle-ci reste relativement bien orientée. Une bonne partie de la demande domestique part en réalité dans les importations. Le manque de compétitivité de la France pénalise la croissance. En effet, le graphique ci-dessous décompose la balance commerciale entre sa composante énergétique et le reste. Derrière la tendance à l’amélioration de la balance globale depuis 2011 se cache en fait une nette dégradation du reste de la balance commerciale depuis 2013. Seule la très nette décélération de la consommation entre 2011 et 2013 avait permis une amélioration de ce solde.

Commerce extérieur de la France (Mds EUR, cumul sur douze mois)

Comment rendre de la compétitivité à l’économie française pour atteindre un niveau de croissance plus élevé ? Comment assainir nos finances publiques ? Voilà les deux questions auxquelles la campagne doit apporter des réponses.