Analyse économique

novembre 2022

La productivité cale. Une mauvaise nouvelle pour l’économie mondiale.

La croissance de la productivité reste le principal moteur de la prospérité.

Sans élévation de la productivité, les efforts de soutien à l’activité économique débouchent sur une dégradation des soldes extérieurs ou sur une accélération de l’inflation dès lors que le PIB a retrouvé son niveau potentiel. Ce niveau potentiel dépend de l’offre d’heures de travail et de la production moyenne par heure de travail, ce que l’on appelle communément la productivité.

Or après avoir fortement augmenté au printemps 2020 lors des confinements et de l’adaptation à marche forcée des appareils productifs dans ce contexte exceptionnel, les mesures les plus classiques de la productivité semblent faire au mieux du surplace, voire baisser.

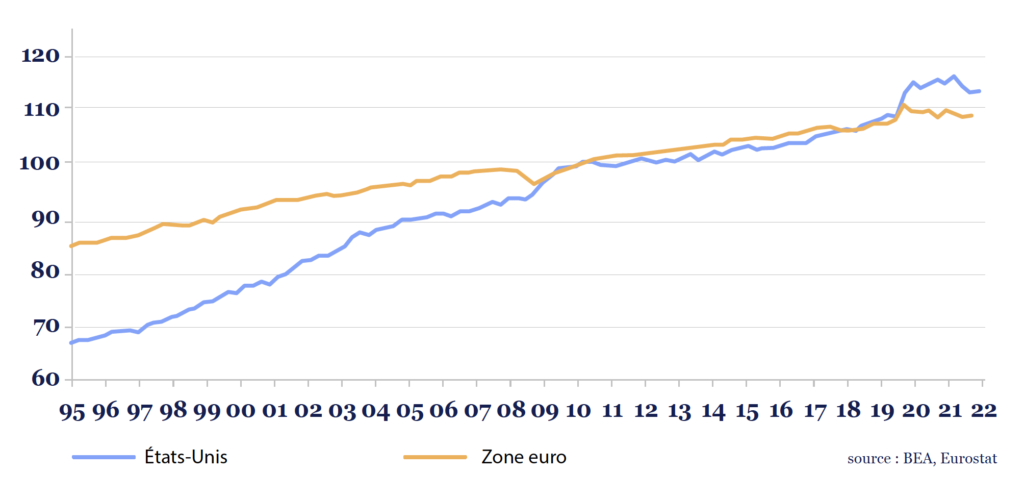

Productivité horaire du travail, base 100 en 2010

Pour l’instant, le niveau de la productivité reste supérieur à la tendance pré-COVID aux Etats-Unis, mais il est inférieur dans la zone euro.

Comment expliquer ces tendances ?

Une première hypothèse qui n’est pas à négliger est celle du problème de mesure.

La productivité est une variable complexe à estimer, découlant d’autres statistiques qui peuvent faire l’objet de révisions parfois importantes. Un élément qui plaiderait pour celle-ci est le maintien de marges élevées par les entreprises en dépit des fortes augmentations de salaires.

La deuxième hypothèse est celle du retour à la normale.

Qu’il s’agisse des conséquences de la déformation sectorielle de l’économie confinée ou d’une fin de mobilisation post-Covid, cela signifierait que les économies sont en train de revenir sur la tendance d’avant, que les gains liés aux adaptations dues au COVID n’ont été que transitoires.

Enfin, il n’est pas non plus impossible que les problèmes d’approvisionnement, le renchérissement des prix de l’énergie ne perturbent les structures de production et jouent sur la bonne organisation de l’activité.

On observe ainsi aux Etats-Unis une décorrélation entre l’investissement résidentiel et le nombre de logements en construction. Le stock de logement en construction reste élevé alors que l’investissement résidentiel baisse, signe que cette augmentation du stock s’explique avant tout par la hausse des délais de construction.

Enfin certains analystes évoquent la forte tension du marché du travail comme facteur négatif pour la productivité, les employés se sentant moins menacés dans leur poste.

Quoi qu’il en soit, ce ralentissement de la productivité n’est pas une bonne nouvelle dans le cadre de la lutte contre l’inflation. Il réduit en effet la capacité des entreprises à absorber les hausses de coûts, notamment salariaux. Celles-ci peuvent augmenter les salaires au-delà de l’inflation seulement si la productivité augmente suffisamment.

Si la faiblesse de la productivité devenait durable, elle renforcerait le risque de la mise en place d’un régime de stagflation marqué par une faible croissance et une inflation forte.