Analyse économique

septembre 2020

Banques centrales : fin des certitudes, de nouvelles questions

Les banques centrales sont des institutions dont le rôle s’est progressivement modifié dans le temps. La « grande stabilisation », cette période de faible volatilité des données macroéconomiques entre le milieu des années 80 et le milieu des années 2000 avaient donné l’impression qu’elles avaient vaincu le monstre inflationniste des années 70 et qu’elles avaient trouvé la recette idéale pour piloter les économies.

En effet, le consensus des banques centrales était qu’une politique de ciblage de l’inflation constituait la panacée pour les économies. Les banques centrales s’étaient donc progressivement affranchies de la tutelle des gouvernements pour se consacrer à la régulation des économies. La règle de Taylor (voir Dans la tête d’un banquier central, Décade d’octobre 2015), représentait un résumé pratique de cette politique. Pour résumer, une inflation au-dessus de la cible ou un taux de chômage en dessous de son niveau d’équilibre justifiaient des taux plus élevés et inversement. Cette politique devait permettre d’ancrer les anticipations d’inflation au niveau de la cible et de fournir le soutien à l’économie quand le taux de chômage remontait.

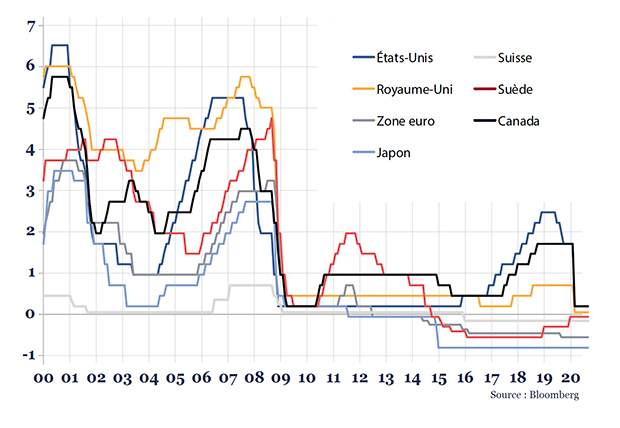

Le maintien de l’inflation en dessous de la cible dans la décennie qui a suivi la crise de 2008-2009 en dépit d’un taux de chômage toujours plus bas (aux États-Unis, à 3,5% en février, il était au plus bas depuis cinquante ans) a entraîné une remise en question. Dans un premier temps, les banques centrales ont continué de soutenir l’activité en baissant leurs taux et en achetant des actifs. Les efforts de la Fed pour normaliser sa politique monétaire à partir de 2015 ont été inversés en 2019, non pas du fait d’une dégradation des perspectives économiques, mais suite à une forte correction sur les marchés. Pendant ce temps la BCE a persévéré dans les taux négatifs et les achats de titres.

Taux de la banque centrale

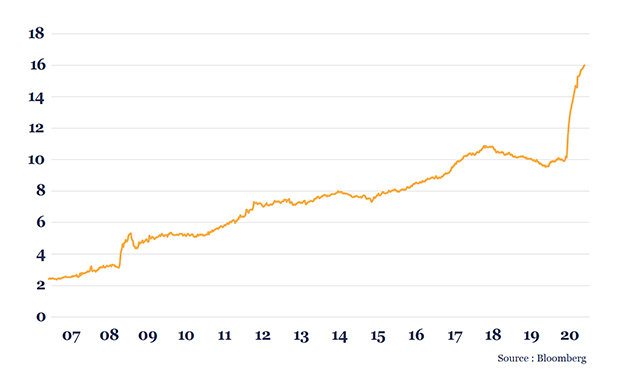

Bilan des principales banques centrales

des pays développés

Fed, BCE, BoJ, BoE, BoC, Riksbank (tn USD)

Dans un deuxième temps, les banques centrales ont lancé des missions de révision de leur cadre de politique monétaire et leur stratégie. La BCE a lancé la sienne en début d’année, mais elle s’est interrompue avec l’épidémie de Covid-19. La Fed avait lancé la sienne bien avant et Jerome Powell a pu présenter ses conclusions lors du sommet virtuel de Jackson Hole, rendez-vous habituel des banquiers centraux à la fin du mois d’août. Ce discours montre une rupture radicale avec ce qui a pu se faire sur les quarante dernières années.

Une nouvelle politique monétaire

Premièrement, la Réserve Fédérale jette aux orties la notion de taux de chômage d’équilibre, c’est-à-dire l’idée qu’il existe un niveau où le marché du travail n’est ni trop chaud, ni trop froid. En dessous, les pressions inflationnistes risquent d’apparaître. Au-dessus, l’inflation devrait ralentir. L’objectif de la Fed a toujours été double, croissance et inflation, mais les deux étaient relativement équilibrés, et le meilleur moyen d’y répondre était de se concentrer sur le ciblage de l’inflation en positionnant le taux de chômage par rapport à son niveau d’équilibre. Dorénavant la Réserve Fédérale va viser un niveau d’emploi maximal et donc le taux de chômage minimal. Qui plus est, constatant les bénéfices d’un marché du travail tendu pour les minorités, cette baisse du chômage devra concerner tout le monde. Adieu la règle de Taylor !

Deuxièmement, la Réserve Fédérale va dorénavant cibler une moyenne flexible de l’inflation qui devra être égale à 2,0. Cela veut dire qu’une période de faible inflation devra être suivie d’une période d’inflation plus élevée pour compenser. Jusqu’à présent, la banque centrale américaine pouvait agir sur la base d’une conviction suffisamment forte que l’inflation allait converger vers 2,0%.

Troisièmement, pour l’instant la Réserve Fédérale ne change pas ses outils : politique des taux, mais en excluant les taux négatifs, communication sur la trajectoire à venir et achats de titres.

Ces changements ont été mûris sur les dernières années et ne sont pas la conséquence de l’épidémie de Covid-19 mais celle-ci apporte son lot de nouveaux défis. Les décisions de la Réserve Fédérale auront-elles un impact sur la BCE ? Réponse à la mi-2021 lors de la conclusion de sa revue de stratégie.

De nouvelles questions

Concrètement, les décisions de la Fed vont donner à sa politique monétaire un biais encore plus accommodant. Elles décalent aussi la distribution de probabilité de l’inflation à venir en autorisant une inflation un peu plus forte. Comment réagiront les agents économiques et financiers ou la banque centrale à une accélération éventuelle de l’inflation ?

On peut également s’étonner de l’absence de prise en compte des considérations de stabilité financière dans le discours de Jerome Powell. Comment réagira la banque centrale face aux excès du système financier?

La crise économique liée au Covid-19 amène aussi son lot de questions. L’achat massif par les banques centrales de la dette émise par les États ne risque-t-il pas de remettre en question l’indépendance des banques centrales ou a minima de causer une situation de dominance fiscale, où les considérations de solvabilité de l’État prendraient un rôle croissant dans les décisions de la banque centrale ?

L’accommodation monétaire, avec le maintien de taux très bas et le ciblage des conditions d’emprunts, ne risque-t-elle pas de devenir néfaste pour le potentiel de croissance en maintenant en vie des entreprises peu productives (voir César Birotteau et les zombies, Décade de mars 2018) ?

Conclusion

Par leur action rapide et de très grande ampleur, les banques centrales ont réussi à éviter que la mise à l’arrêt des économies du fait du confinement ne s’accompagne d’une débâcle des marchés financiers qui aurait démultiplié les impacts négatifs sur l’économie. Prévenir les paniques financières a toujours été une mission des banques centrales mais paradoxalement, c’est à force de ne pas atteindre leur objectif de politique monétaire d’une inflation de 2,0%, que les banques centrales ont massivement étendu leurs pouvoirs. Si la faiblesse de l’inflation sur les dernières années ne s’explique pas par des facteurs que les banques centrales peuvent contrôler, fallait-il agir avec une telle vigueur ? Et maintenant que se passera-t-il si ces mêmes facteurs se mettent à jouer en sens inverse ou si la relance budgétaire massive en cours entraîne une remontée de l’inflation ? Le métier de banquier central ne risque pas redevenir ennuyeux de sitôt !